Le Point Macro Économique du 3ème Trimestre 2023

Perspectives économiques :

Après un beau début d’année, nous faisons face à un troisième trimestre en demi-teinte, avec notamment un ralentissement de la croissance mondiale et des performances négatives pour les marchés actions et obligataires : le MSCI ACWI baisse de -3.4% et des tensions sont observées sur les rendements d’Etats US et européens (le 10 ans US tend vers les 5% et le Bund dépasse les 3%).

La volatilité des marchés s’est tassée au cours des 3 derniers mois mais l’atmosphère économique globale reste fragile. Bien que poursuivis par les thématiques de 2022, à savoir le conflit en Ukraine, les tensions commerciales chinoises et les débats intarissables sur le couple inflation-taux d’intérêt, les marchés actions ont atteint des niveaux proches des plus hauts historiques durant l’été. Cette performance a cependant été gommée durant le mois de septembre et les rendements trimestriels sont globalement négatifs.

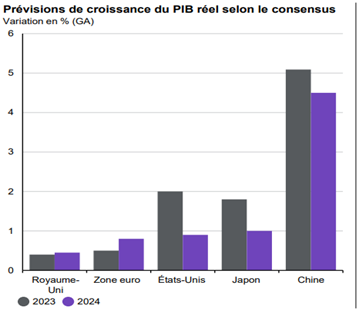

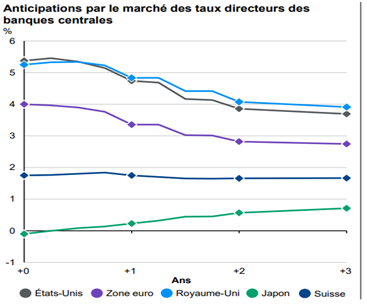

L’inflation reste suivie de près par les banques centrales : la FED et la BCE ont procédé à deux hausses de taux chacune ce trimestre, portant les taux directeurs à 5.25-5.50% et 4.50% respectivement. Le FMI projette toutefois un taux croissance mondiale à près de 3% en 2023 contre 3.5% en 2022. Malgré une estimation revue à la hausse depuis avril, celle-ci reste bien inférieure à la moyenne de 3.8% par an avant la pandémie de covid 19.

Aux États-Unis, l’économie est donc toujours impactée par le resserrement de la politique monétaire menée par la FED. Depuis début septembre, le pays se trouve à l’aube d’un possible shutdown, fait face à une vague de grèves dans le secteur automobile, voit son PMI se contracter et fait face à des tensions commerciales et technologiques avec la Chine. Malgré ces défis, les États-Unis affichent un taux de chômage historiquement bas et une inflation qui retombe à 3%, bien qu’elle demeure nettement supérieure aux objectifs de la FED.

L’ensemble de ces éléments laissent la banque centrale et les acteurs de marché croire au scénario de l’atterrissage en douceur pour l’économie américaine. Nous pensons que le tableau est à nuancer, notamment vis-à-vis des futures hausses de taux annoncées et de la baisse de la note de crédit de AAA à AA+ des Etats-Unis par Fitch en août. Cette révision est justifiée par la détérioration de la gouvernance en matière fiscale du pays. Fitch considère que les USA s’enlisent dans la gestion de la dette : la suspension du plafond afin d’éviter le défaut de paiement n’est pas nécessairement vue d’un bon œil si cela conduit à alourdir le fardeau de la dette à moyen-long terme.

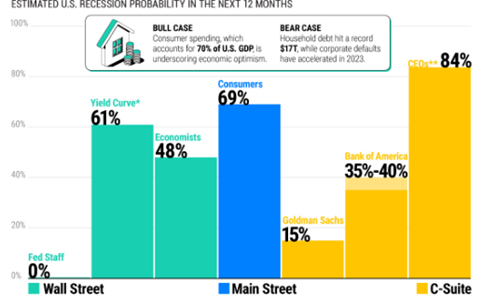

Alors que la FED et Goldman Sachs prévoit peu voir probabilité de récession, l’ensemble des acteurs économique restent en moyenne septiques.

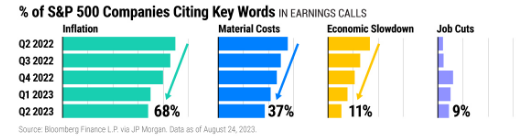

Pour l’indice S&P 500, 68% des entreprises ont constaté une baisse du taux d’inflation sur les 4 derniers trimestres. 37% sur la baisse des couts du matériel, 11% un ralentissement économique et 9% une légère augmentation des suppressions de postes.

Pour les économies européennes, l’espoir se tait de voir la Chine porter vers le haut la croissance mondiale. Connaissant un ralentissement supplémentaire d’un marché immobilier en crise, ainsi qu’un taux de chômage record chez les 16-24 ans, l’économie chinoise s’efforce de maintenir son niveau de consommation privée en abaissant son taux directeur ainsi que son LPR de 10 bp soit à 3.45%. Le gouvernement chinois souhaite pousser les ménages à consommer, notamment dans le secteur automobile et immobilier qui comptent pour près d’un quart de son PIB. Cette fragilité des secteurs porteurs pousse le FMI à revoir ses prévisions de la croissance chinoise autour de 5%, en accord avec les estimations de Pékin (contre un taux historique de 6 à 8%).

Les marchés européens ont été stables ce trimestre. Les données macroéconomiques sont encourageantes mais nous astreignent à la patience. En effet, l’inflation européenne baisse progressivement (10% en janvier contre 5,90% en août) mais l’inflation core fait de la résistance (8.30% contre 6.90%)

Des économies européennes face à l’inflation qui continue progressivement de baisser ainsi qu’un marché du travail historiquement bas. L’Allemagne est le seul pays à être rentré en récession en septembre. Cette situation due à une demande intérieure en baisse en raison de l’inflation et a une diminution de sa production industrielle dû à des couts énergétiques élevés. La France a stabilisé son inflation pour l’ensemble de l’année 2023. Après une légère hausse de la croissance économique au second trimestre porté par une exportation solide estime une progression du PIB de +0.1% à +0.2%.

Marché obligataire :

Des économies qui subissent face à un resserrement des politiques monétaires des banques centrales. Vigilance sur les dettes privées et le risque de defaults de certains acteurs privés du aux perspectives de ralentissement économique. Avec une disparité des obligation high yield qui sont moins sensible à une hausse des taux. Les pays vont donc emprunter dans des conditions bien moins favorable que par le passé.

Marché action :

Les indicateurs économiques ne laissent entrevoir aucune perspective favorable pour le marché actions au cours du troisième trimestre. Les indices continuent toutefois de bénéficier du soutien de certaines valeurs isolées, notamment celles liées à l’intelligence artificielle. Nvidia en est le parfait exemple, avec une progression de 230% au cours de l’année 2023 et qui explique à elle seule 14,9% de la performance du S&P500.

Points clés :

- Pas de récession en vue, mais une activité économique au ralenti.

- La Chine et l’Europe plutôt fragiles mais l’Economie Américaine se stabilise et reste solide

- Quelques secteurs économiques sont en bernes mais n’impacte pas l’économie générale

- Taux voués à rester élevés à moyen terme.